L’assurance vie de droit luxembourgeois est similaire à l’assurance vie française dans son fonctionnement. Elle présente les mêmes avantages mais procure à son souscripteur une sécurité de ses actifs bien plus élevée grâce au triangle de sécurité.

Cette loi prend des mesures afin d’éviter ou prévenir l’apparition d’une hausse excessive du prix des actifs de toute nature, ou d’éviter un endettement excessif des agents économiques.

→Le cas échéant, l’Etat pourrait restreindre temporairement la libre disposition de tout ou partie des actifs.

Il est mentionné une période de trois mois qui peut être reconduite une fois, si les conditions ayant justifié la mise en place de ces mesures n’ont pas disparu, soit une période maximale de blocage de 6 mois.

L’assurance vie de droit luxembourgeois vous évite donc ce risque de blocage de vos actifs.

En clair, si votre assureur fait faillite, peu importe le montant présent sur vos contrats d’assurances vie hébergés par cet assureur, votre indemnisation sera de 70.000€ maximum via le fonds de garantie.

Il n’y a pas de plafond au Luxembourg.

En plus d’être dans une excellente santé financière, c’est un pays qui peut se targuer de présenter une grande stabilité politique, fiscale et sociale.

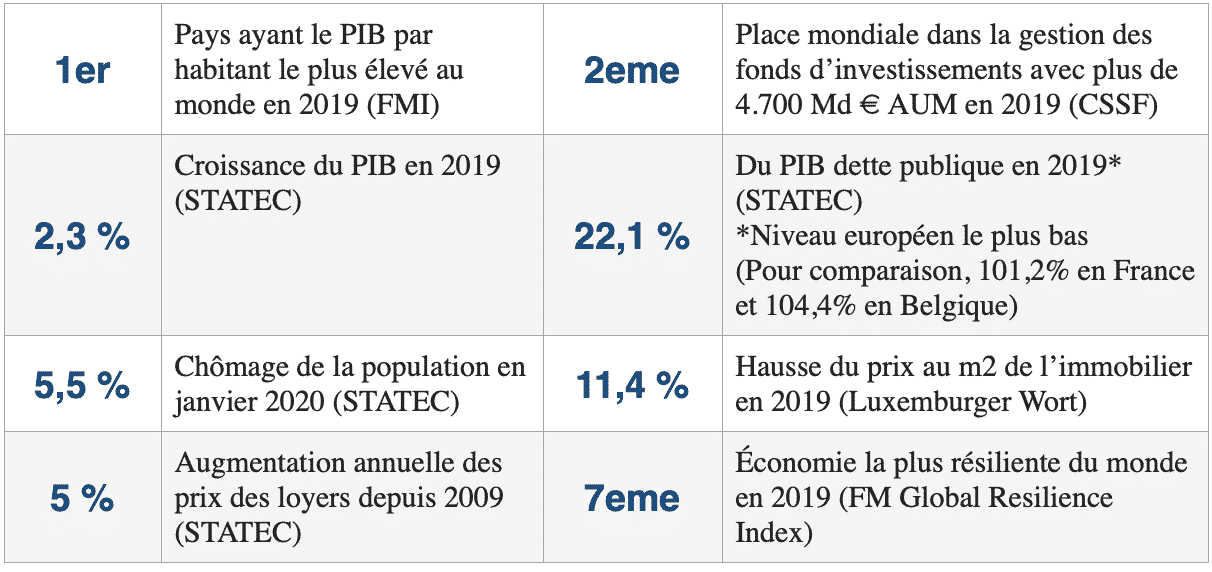

Le Luxembourg en quelques chiffres:

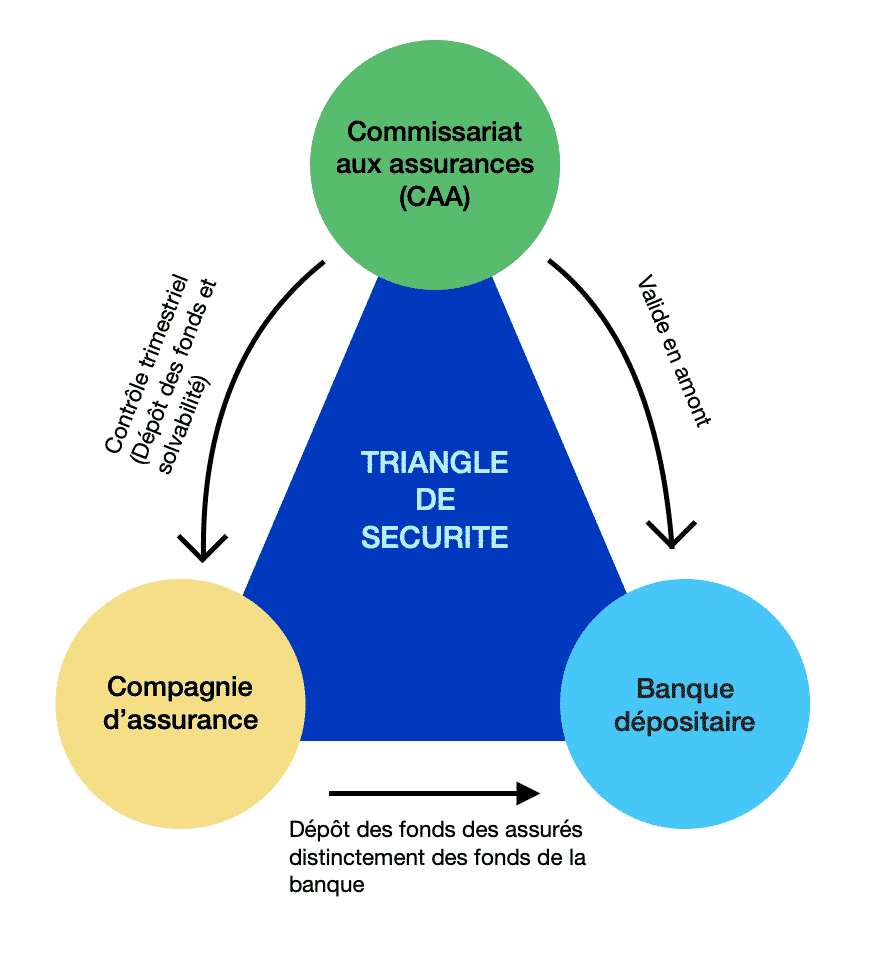

Au Luxembourg, les assureurs ne détiennent directement pas les fonds des assurés. Autrement dit, il y a une séparation légale entre les provisions techniques de l’assureur et les actifs des actionnaires ou créanciers de cet assureur.

Les fonds sont déposés dans une banque dépositaire au préalable validée par le Commissariat aux Assurances, l’organe officiel de surveillance des assurances au Luxembourg. Au sein même de la banque dépositaire, less fonds sont détenus indépendamment des actifs de la banque.

Ce même CAA surveille également la solvabilité des compagnies d’assurances et demande aux compagnies un registre des actifs tous les trimestres.

Aucune autre personne que les souscripteurs, assurés ou bénéficiaires n’ont de recours sur les actifs déposés sur le contrat.

Vous l’aurez compris, la surveillance est rigoureuse et donne un niveau de sécurité très élevé.